Deli z drugimi:

Mit o “ničelnih obrestih”: kaj res ponujajo slovenske banke leta 2026

Dva produkta, dve zgodbi

Razprava o “ničelnih obrestih” v slovenskem bančnem sektorju pogosto trpi za eno težavo: pod isto streho meša dva povsem različna produkta. Transakcijski račun, in vezana vloga (depozit) nista sopomenki, čeprav se v javni razpravi pogosto obravnavajo kot ena sama kategorija.

Transakcijski račun je orodje za plačilni promet. Njegov namen je likvidnost, ne donos. Banke za tovrstne vloge praviloma ne plačujejo obresti – in to ni slovenska posebnost, ampak praksa v večini razvitih bančnih sistemov. Denar na transakcijskem računu mora biti na dosegu roke 24 ur na dan, kar bankam onemogoča dolgoročno upravljanje s temi sredstvi.

Vezana vloga (depozit) je tisti produkt, kjer banka v zameno za vašo zavezo, da denarja ne boste dvignili določeno obdobje, ponudi konkurenčno obrestno mero. In ravno tu so razlike v javni razpravi pogosto spregledane.

Aktualno stanje: štiri banke z akcijo 3 % obresti ali več

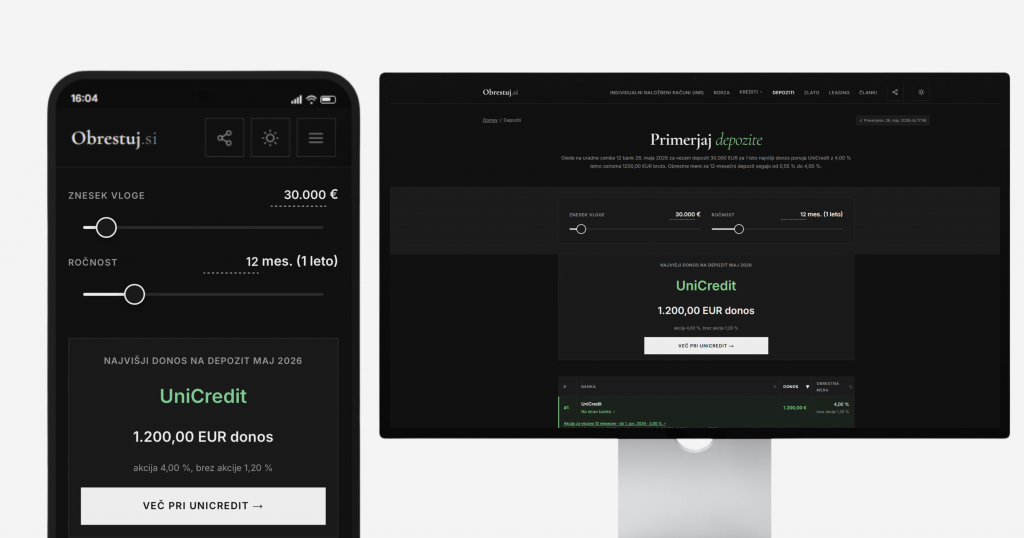

Slika slovenskega depozitnega trga je maja 2026 precej drugačna od splošnega vtisa. Po podatkih primerjalnika Obrestuj.si, ki dnevno spremlja ponudbe 12 slovenskih bank in hranilnic, kar štiri banke trenutno ponujajo akcijske obrestne mere 3,00 % ali več za vezane vloge. Vrh ponudbe sega do 4,00 % letno.

Vsaka banka pogoje kroji nekoliko drugače – razlikujejo se ročnosti, najvišji zneski, status komitenta in datumi izteka. Nekatere akcije so vezane na prenos plače ali odprtje paketnega računa, druge veljajo za vse stranke brez dodatnih pogojev. Posamezne ponudbe imajo tudi različne minimalne in maksimalne zneske, kar pomeni, da “najboljša” akcija za vezavo 10.000 EUR ni nujno najboljša za vezavo 80.000 EUR.

Skoraj vsaka druga banka na trgu se torej aktivno bori za varčevalce – kar je slika daleč od “ničelnih obresti”.

Davčna realnost: pri tipičnem varčevalcu davka ni

V razpravah o donosu depozitov se pogosto pojavi 25-odstotni davek na obresti kot razlog, zakaj se vezava “ne splača”. Ta argument je v praksi pogosto zavajajoč.

Po 133. členu Zakona o dohodnini se davčna osnova od obresti na bančne depozite in od obresti na določene državne vrednostne papirje zmanjša za 1.000 EUR letno. To pomeni, da davek plača šele tisti, ki v koledarskem letu iz depozitov in kvalificiranih državnih vrednostnih papirjev skupaj prejme več kot 1.000 EUR obresti. Pri tipičnem varčevalcu z 30.000 EUR vezave in letnim donosom okoli 450 EUR je davek 0 EUR – donos je v celoti pod oproščen plačila davka.

Tudi pri višjih zneskih je efektivna davčna stopnja precej nižja od nominalnih 25 %. Pri letnih obrestih 1.500 EUR je davčna osnova 500 EUR, davek 125 EUR – efektivna stopnja torej 8,3 %.

Zakaj se mit drži

Razlog, da se trditev o “ničelnih obrestih” tako trdovratno drži, je verjetno preprost: večina ljudi denar res hrani na transakcijskem računu. Pri čemer opazijo skoraj ničelne obresti pri svoji banki in sklep o celotnem sektorju je hitro narejen.

Ključno vprašanje za varčevalca torej ni “zakaj moj račun ne nosi obresti”, ampak “kateri del mojih sredstev je smiselno ločiti od transakcijskega računa in vezati za daljše obdobje”.

Kako najti najboljšo ponudbo za vaš primer

Ker se pogoji med bankami razlikujejo – ročnost, znesek, status komitenta, datum izteka akcije – splošno priporočilo “najboljše banke” ne obstaja. Najboljša ponudba je tista, ki najbolje ustreza vašemu znesku in obdobju, za katero ste denar pripravljeni vložiti.

Najhitreje to preverite v primerjalniku depozitov na Obrestuj.si. Vnesete želen znesek in ročnost, primerjalnik pa v realnem času izračuna donos pri vseh 12 spremljanih bankah – vključno z aktivnimi akcijami in bonusi za spletno sklenitev. Tako preverite konkretno številko za vaš primer, ne abstraktnih razponov.

Bančne akcije so po naravi začasne, banke pa jih redno menjavajo. Za varčevalca, ki želi maksimalen donos, je smiselno trg spremljati redno – ne le enkratno, ko je denar že vezan.

Podatki: Obrestuj.si, preverjeno 26. maja 2026. Obrestne mere se redno spreminjajo – aktualno stanje preverite v primerjalniku. Članek je informativne narave in ne predstavlja finančnega, davčnega ali investicijskega nasveta.

Avtor članka: Jurij Bajželj

Vam je bila novica zanimiva?

Povejte prijateljem, da ste novico prebrali na Računalniških novicah.

Sorodne novice

Kaj berejo drugi?

Partnerji Računalniških novic Prikaži vse

OMREŽJE d.o.o.

SOFTWAREONE d.o.o.

J-LAB d.o.o.